こんにちはアラフィフ独身介護士のミノタケです。かなり久しぶりにポートフォリオ公開記事を書いてみようと思います。前回が2021年の1月ですから実に2年と半年ぶりになります。

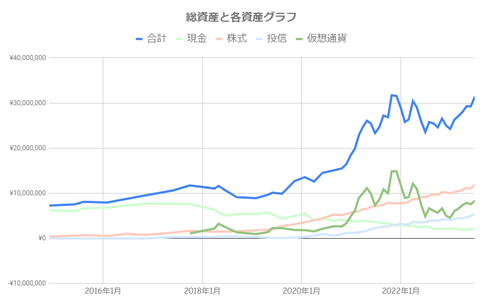

毎月の「投資内容」の記事の資産推移のグラフをしげしげ見るとだいたい分かるのですが、2023年6月30日時点の総資産は31,381,515円でした。久しぶりに3,000万円の大台にのっかり、ミノタケの資産目標である3,500万円が射程圏内に入ってきました。

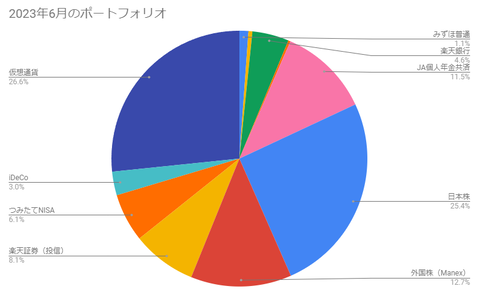

現金:2,046,523円(6.52%)

JA個人年金共済:3,615,000円(11.52%)

日本株:7,960,986円(25.37%)

外国株(ほぼ米国):3,995,568円(12.73%)

投資信託:2,548,969円(8.12%)

つみたてNISA:1,917,049円(6.11%)

iDeCo:938,120円(2.99%)

仮想通貨:8,359,300円(26.64%)

ざっくり示すと、

現金:6.5%

個人年金:11.5%

日本株:25%

投資信託:17%

外国株:13%

仮想通貨:27%

と言った感じです。ひと頃の仮想通貨だよりだったポートフォリオが現金性資産、日本株、外国株+投信、仮想通貨(暗号資産)で見事に四分された感じです。資産四分の計成る!といったところでしょうか(笑)

現金はかろうじてミノタケルールの「生活防衛資金200万円」を遵守できている感じです。

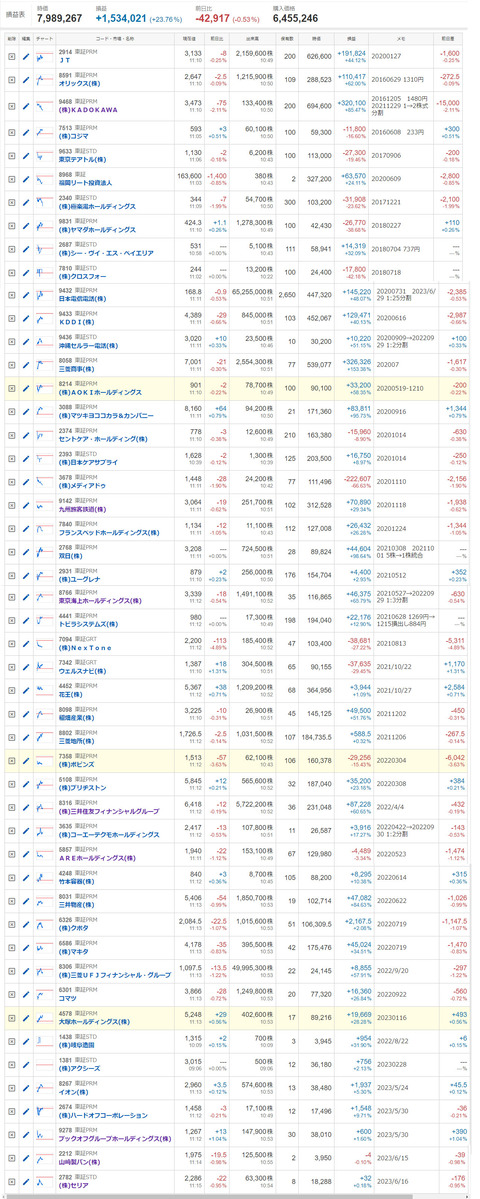

【日本株】

ヤフーファイナンスのPFサービスより。7/5日中の画像を取り込んでいるため、数字は多少ズレています。

現在の保有銘柄は49銘柄。だいぶ増えました。ヤフーファイナンスの機能が50銘柄までなので、越えてきたらどうしよう?というのが近頃の悩みの一つです。保有している証券口座でPFを分けるか、いっそ投資銘柄を50銘柄を上限に縛るのもありかもしれない。最近のトレンドは優待廃止なので、10株しかなくて優待権利までとても届きそうもない9436:沖縄セルラー電話の売却を検討しています。

最近注目してるのは、ペットビジネス銘柄ですね。市場が広がりそうなので調べていきたいです。

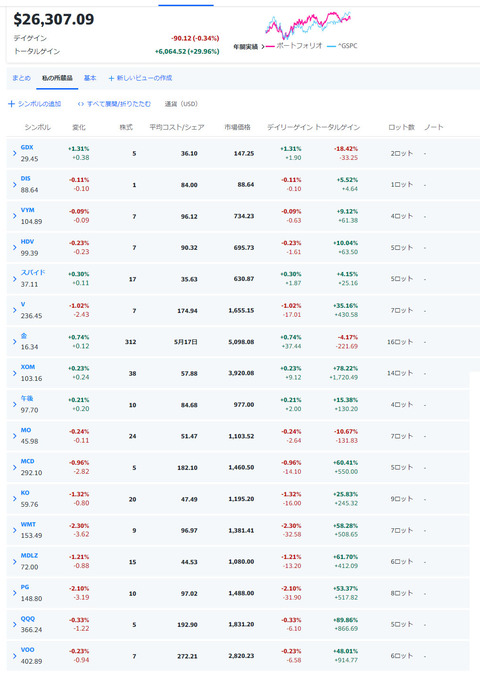

【米国株】

こちらはアメリカのYahoo!financeのサービスを利用した米国株のポートフォリオ(7/10)。

現在の米国株ポートフォリオ。大した変化はありません。$450くらい現金が口座に貯まっていたので、また高配当ETFでも買い増すか、VOOあたりを買っても良いかも。

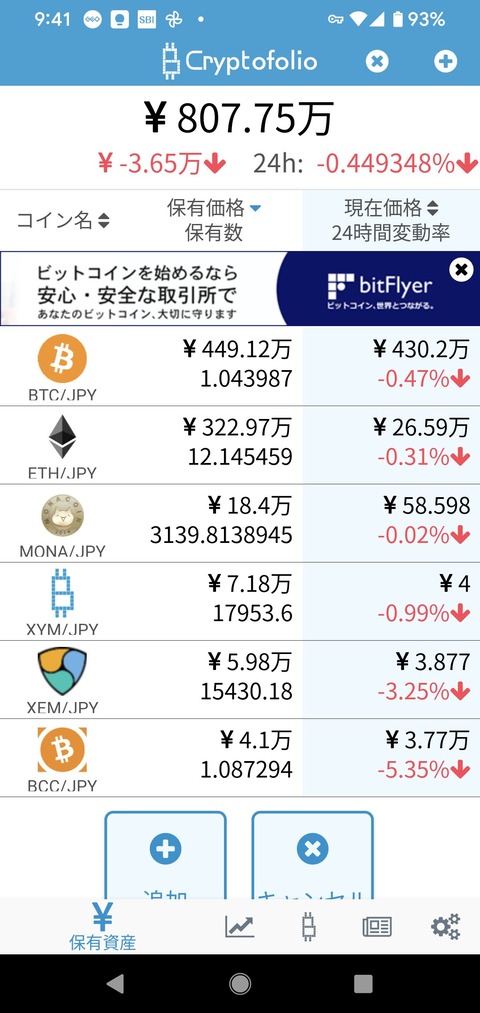

【仮想通貨(暗号資産)】

Cryptofolioというアプリを使って管理している仮想通貨のポートフォリオ(7/10)

こちらも最近OMGを売却したほかは大きく変わりません。仮想通貨投資は2017年から始めていますが、基本放置してます。BTCが10万ドルくらいになったら利益を確定し始めたいです。

【投資信託】

つみたてNISAも込みの楽天証券の口座画面。(7/10)

たんたんと買い続けている投資信託もそこそこなサイズになってきました。来年度はSBIのほうで新NISAを始めるつもりです。

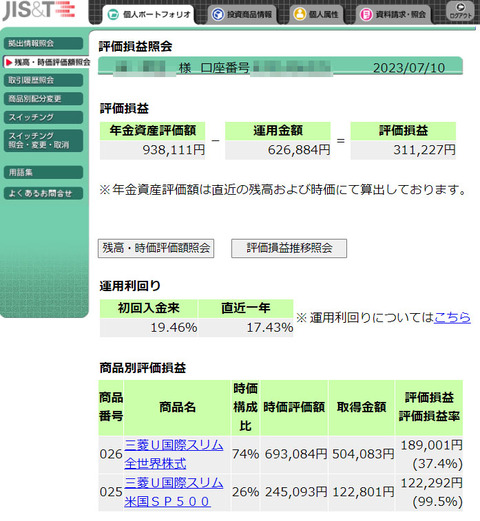

こちらはiDeCoの評価損益。iDeCoは月わずか1万2,000円ずつの投資でもっさりペースですが、もうすぐ百万円に届きそう。最初はS&P500を買ってましたが、今はオルカン一本です。

6月の投資内容からそのまま持ってきたグラフになりますが、前回の記事から山あり谷ありですが順調に増えてきました。3500万を達成しても当面は今の仕事を続けるつもりですが、55歳を目途に常勤から非常勤になって仕事量を減らしたいというのが今の目標となっています。

←記事が面白いと思えたらポチってもらえると嬉しいです。よろしくお願いします。

←記事が面白いと思えたらポチってもらえると嬉しいです。よろしくお願いします。

毎月の「投資内容」の記事の資産推移のグラフをしげしげ見るとだいたい分かるのですが、2023年6月30日時点の総資産は31,381,515円でした。久しぶりに3,000万円の大台にのっかり、ミノタケの資産目標である3,500万円が射程圏内に入ってきました。

現金:2,046,523円(6.52%)

JA個人年金共済:3,615,000円(11.52%)

日本株:7,960,986円(25.37%)

外国株(ほぼ米国):3,995,568円(12.73%)

投資信託:2,548,969円(8.12%)

つみたてNISA:1,917,049円(6.11%)

iDeCo:938,120円(2.99%)

仮想通貨:8,359,300円(26.64%)

ざっくり示すと、

現金:6.5%

個人年金:11.5%

日本株:25%

投資信託:17%

外国株:13%

仮想通貨:27%

と言った感じです。ひと頃の仮想通貨だよりだったポートフォリオが現金性資産、日本株、外国株+投信、仮想通貨(暗号資産)で見事に四分された感じです。資産四分の計成る!といったところでしょうか(笑)

現金はかろうじてミノタケルールの「生活防衛資金200万円」を遵守できている感じです。

【日本株】

ヤフーファイナンスのPFサービスより。7/5日中の画像を取り込んでいるため、数字は多少ズレています。

現在の保有銘柄は49銘柄。だいぶ増えました。ヤフーファイナンスの機能が50銘柄までなので、越えてきたらどうしよう?というのが近頃の悩みの一つです。保有している証券口座でPFを分けるか、いっそ投資銘柄を50銘柄を上限に縛るのもありかもしれない。最近のトレンドは優待廃止なので、10株しかなくて優待権利までとても届きそうもない9436:沖縄セルラー電話の売却を検討しています。

最近注目してるのは、ペットビジネス銘柄ですね。市場が広がりそうなので調べていきたいです。

【米国株】

こちらはアメリカのYahoo!financeのサービスを利用した米国株のポートフォリオ(7/10)。

現在の米国株ポートフォリオ。大した変化はありません。$450くらい現金が口座に貯まっていたので、また高配当ETFでも買い増すか、VOOあたりを買っても良いかも。

【仮想通貨(暗号資産)】

Cryptofolioというアプリを使って管理している仮想通貨のポートフォリオ(7/10)

こちらも最近OMGを売却したほかは大きく変わりません。仮想通貨投資は2017年から始めていますが、基本放置してます。BTCが10万ドルくらいになったら利益を確定し始めたいです。

【投資信託】

つみたてNISAも込みの楽天証券の口座画面。(7/10)

たんたんと買い続けている投資信託もそこそこなサイズになってきました。来年度はSBIのほうで新NISAを始めるつもりです。

こちらはiDeCoの評価損益。iDeCoは月わずか1万2,000円ずつの投資でもっさりペースですが、もうすぐ百万円に届きそう。最初はS&P500を買ってましたが、今はオルカン一本です。

6月の投資内容からそのまま持ってきたグラフになりますが、前回の記事から山あり谷ありですが順調に増えてきました。3500万を達成しても当面は今の仕事を続けるつもりですが、55歳を目途に常勤から非常勤になって仕事量を減らしたいというのが今の目標となっています。