「3500万円こさえることが出来たら、後は65歳まで月あたりの生活費分だけの手取り収入を得れば良い」と考え、今のフルタイムの仕事から比較的時間を自由にできる非常勤に勤務スタイルを変更すればいいと思ってました。しかし「ん?ちょっと待て。つみたてNISAやiDeCoはどうすればいいんだ…?」という疑問が生じました。つみたてNISAは投資開始から20年、iDecoは現在65歳まで加入し投資することができます。今回はこれについて考えてみたいと思います。

- 「目標の金額に到達したのだから、つみたてNISAもiDeCoも止めてしまって良いのでは?」という考えもアリだと思います。

しかしつみたてNISAやiDeCoの非課税枠というのは無視できません(iDeCoは手数料や、ややこしい面もありますが。)。ここはどちらも継続し、あわよくば資産を増やしつつ65歳を迎える算段を立てるとしましょう。

「つみたてNISAの非課税期間は20年」という認識を「つみたてNISAを始めた年から20年」と勘違いしている人もいるかもしれませんが、非課税期間はNISA枠の中で各々投資した「年」から20年です。ミノタケは2020年2月からつみたてNISAをスタートしてますが続けているとしたら、

最後の投資年となる2040年(ミノタケ70歳)の投資分については2060年(ミノタケ90歳)まで非課税のまま運用できることになります。

非課税期間を終える直前の分だけを少しずつ現金化していくのがもっとも賢い運用方法になるわけですね。

ちなみに非課税期間を終えた投資信託などのつみたてNISA枠で購入した商品は、自動的に特定口座などの課税対象となる口座に移転されるので見分けは簡単につきます。移転された商品の購入価格も自動的に移転したタイミングでの価格となる(含み益状態であれば利益確定後の状態)ので仮に移転直後に売却したとしても税額はわずか、あるいは売却損が発生した状態での現金化となるでしょう。

このようなつみたてNISAの有利な面を知ると、やはり続けていきたいところです。方法は2つ、「つみたてNISAを続けられる分(33,333円/月)余分に働いて投資を続ける」か「特定口座の株式などを現金化し、つみたてNISAに振り向ける」となります。

余分に働く、というのは本末転倒で無駄な気がします。今読んでいる「DIE WITH ZERO」でも、

真実は1つだ。莫大な時間を費やして働いても、稼いだ金をすべて使わずに死んでしまえば、人生の貴重な時間を無駄に働いて過ごしたことになる。その時間を取り戻すすべはない。 100万ドルの資産を残して死んだら、それは100万ドル分の経験をするチャンスを逃したということだ。たとえそれが5万ドルだとしても、5万ドル分の経験をするチャンスを逃したということになる。それでは、最適に生きたとは言えない。

など語り、否定的です。ミノタケも読んでいて大いに共感するものがありました。若い時の時間と、思うように動けなくなってきた高齢の時間ではどちらがより貴重であるかは明らかですよね。

ビル・パーキンス

ダイヤモンド社

2020-09-30

- 仮想通貨などボラの高い資産を現金化し、つみたてNISA枠での投資に移転していく

となると後者の手持ちの資産をつみたてNISAに移していく、いわゆるアセット・アロケーションをしていくこととなります。年齢に合わせてボラティリティ(価格変動の幅)の高い資産からよりボラの低い資産に移していくのが投資のセオリーですがミノタケのポートフォリオから考えていくと仮想通貨資産からつみたてNISAに移していくのが妥当な気がします。

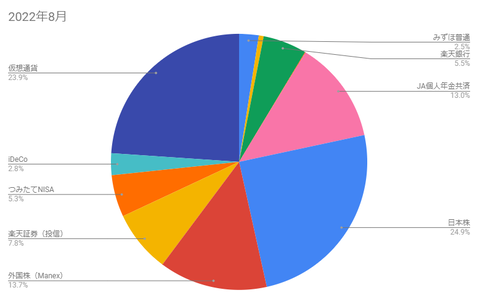

ミノタケの最新PFより。BTCなど仮想通貨がおよそ24%を占めています。

ひと頃50%を越えた時期もあるミノタケの仮想通貨ウェイトですが、現在は24%ほどまでに低下しています。それでも仮想通貨のボラティリティを考えると十分に高いウェイトです。非常にリスキーと言えるでしょう。今はS&P500や世界株の投信をつみたてNISA枠で購入していますが、その頃は市場環境にもよりますが債券などが組み込まれたディフェンシブな投信を購入していくほうが妥当かもしれません。

ミノタケも仮想通貨資産の利益確定タイミングは常日頃から悩みどころなのですが、これは良い考察を得たという思いです(*^^*)。

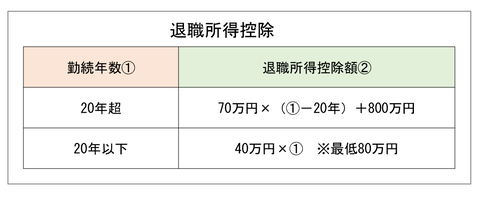

iDecoのほうはややこしくて、60歳以降に一括で現金化して受けとる場合は「退職所得控除」、年金形式で受けとる場合は「公的年金等控除」の範囲内で税額が控除されます。前者であれば退職金と合わせた金額が控除の範囲内なら、後者なら国民年金や厚生年金等の公的年金の年間受け取り総額が110万円以下であれば税金がかかりません。ミノタケ的には税金を払った記録が残るように少し足を出して少額税金を納めておいたほうが後ぐされないのでは?と愚考しますね(笑)

非課税を前面に出すiDecoだが、実際は購入時に国民年金基金から手数料を取られたり、受け取り時に非課税の上限があったりとややこしい…(画像はマネーキャリアさんのサイトより引用)

ミノタケも仮想通貨資産の利益確定タイミングは常日頃から悩みどころなのですが、これは良い考察を得たという思いです(*^^*)。

iDecoのほうはややこしくて、60歳以降に一括で現金化して受けとる場合は「退職所得控除」、年金形式で受けとる場合は「公的年金等控除」の範囲内で税額が控除されます。前者であれば退職金と合わせた金額が控除の範囲内なら、後者なら国民年金や厚生年金等の公的年金の年間受け取り総額が110万円以下であれば税金がかかりません。ミノタケ的には税金を払った記録が残るように少し足を出して少額税金を納めておいたほうが後ぐされないのでは?と愚考しますね(笑)

非課税を前面に出すiDecoだが、実際は購入時に国民年金基金から手数料を取られたり、受け取り時に非課税の上限があったりとややこしい…(画像はマネーキャリアさんのサイトより引用)

iDecoの受け取り方法は両者を組み合わせた受け取り方もできるので、退職金の額や公的年金の受け取り予想額とにらめっこしながら非課税の範囲で両者を振り分けるのが賢い受け取り方となるのではないでしょうか。

ミノタケの場合は退職金は大したことないので(笑)、一度に受け取ってしまったほうが良いかもしれません。60~65歳あたりでiDecoは終わりにしてしまって受け取り、その額をつみたてNISAに投入していくという選択肢もあるかもしれませんね。iDecoについては70歳まで加入年齢の延長も検討されているようなので情勢に合わせて判断もありです。

軽い気持ちで書き始めた記事ですが、ミノタケ的には有意義でした。こうして第3者を想定して書いてみると思いがけず調べ後をしたり、踏み込んだ考察が得られて良かったです。

ミノタケの場合は退職金は大したことないので(笑)、一度に受け取ってしまったほうが良いかもしれません。60~65歳あたりでiDecoは終わりにしてしまって受け取り、その額をつみたてNISAに投入していくという選択肢もあるかもしれませんね。iDecoについては70歳まで加入年齢の延長も検討されているようなので情勢に合わせて判断もありです。

軽い気持ちで書き始めた記事ですが、ミノタケ的には有意義でした。こうして第3者を想定して書いてみると思いがけず調べ後をしたり、踏み込んだ考察が得られて良かったです。

![ひとりで生きる「老後戦略」 (プレジデント2022年 3/18号) [雑誌]](https://m.media-amazon.com/images/I/51Y+EewwzFL._SL160_.jpg)